一年一次計提業績報酬是出于更好地保護投資者利益的考量。與常見的月度、季度計提模式相比,一年一次計提業績報酬有效避免了在基金業績的最高點計提,是對基金全年業績表現更全面、更合理的考核,切實保護投資者利益,也是國際通行的做法。

的確,通過扣減凈值來計提業績報酬的方式更為直觀,方便投資者理解,但由于我們的產品一年一次計提業績報酬,在長達一年的時間里,會有客戶在期間進行申購,而不同時點的認購(申購)凈值則會存在差異。若通過扣減凈值,則不同客戶的在期末計提業績報酬后的凈值將無法統一,不利于基金的運營與管理。

舉例來說,如下表所示,假設客戶甲期初認購時基金的單位凈值為1.0,期末基金的單位凈值達到1.2,若按凈值提取業績報酬,則提取后的單位凈值為1.16。客戶乙于期中進行認購,認購時基金的單位凈值為1.1,期末基金的單位凈值同樣達到1.2,提取業績報酬后的單位凈值為1.18。

如此則同一個基金產品在期末將存在2個不同凈值,不利于基金的統一運營與管理。因此,若期間存在申購贖回,采用扣減份額的方式計提業績報酬更為合理,同時,這也是國際通行的做法。

扣減份額與扣減凈值兩種方法下,對投資人而言,資產總值沒有差異,只是業績報酬的表現形式存在差異。

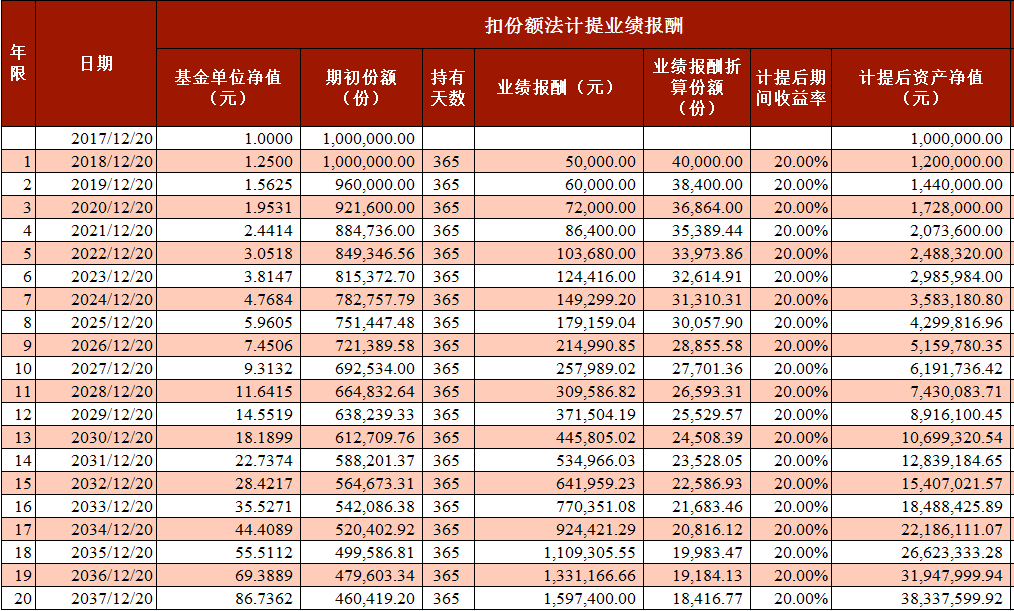

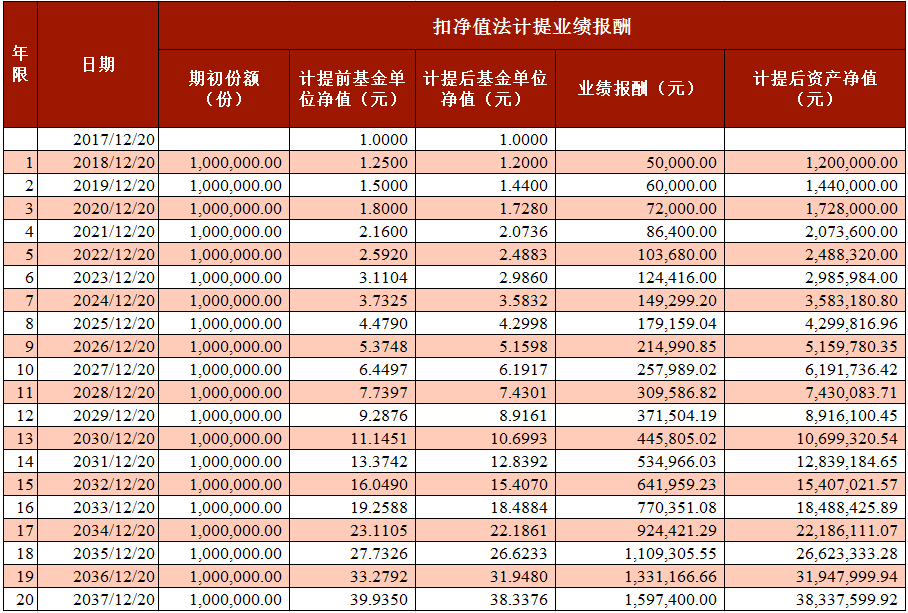

舉例來說,假設復合年化收益率 25%,持有年限20年,認購日期2017/12/20,則通過扣減份額法計提業績報酬之后的資產凈值情況如圖1, 通過扣減凈值法計提業績報酬之后的資產凈值情況如圖2。

比較圖1和圖2可以發現,扣減份額方法下雖然份額較扣減凈值法為少,但是單位凈值更高,故兩種方法下計提后資產沒有差別。

同時,每年計提業績報酬所扣減的份額,只占投資者所持基金總份額的一小部分,即使在20年的維度上考量,投資者也無需擔心份額扣光的問題。

圖1

圖2

從長期來看,同策略的老產品和新產品收益不會相差太多。購買老產品的優勢是投資組合已建立,購買時產品已有一定倉位,認購(申購)日當天起就可以享受產品收益。購買新產品的優勢是凈值是從1開始,通常會采用逐步建倉的方式,雖然短期內收益可能跟不上老產品,但認購(申購)初期波動相對也會小些。